こんにちは!あらた(@arata_investor)です!

あらた

あらた本記事を見て頂き、ありがとうございます。

投資で早期FIREを目指している20代サラリーマン投資家です。

日本も国を挙げて国民の投資を後押ししていこうということで現行NISAに見直しが入り、2024年から新たな制度で新NISAが始まることになりました。

新NISAが始まるにあたって、どのように新NISAを活用していこうか、悩んでいる方も多いのではないでしょうか。

この記事では現在私が考えている新NISAの活用方法について説明していきたいと思います。

今回の記事が以下のような方の参考になればうれしいです!

・新NISAをどのように活用するか悩んでいる方

・筆者が現状どのように新NISAを活用しようとしているか知りたい方

新NISAの活用方法について

私が考えている最も良いと思われる新NISAの活用方法はつみたて投資枠・成長投資枠共にインデックス投資で満額使用するといった方法です。

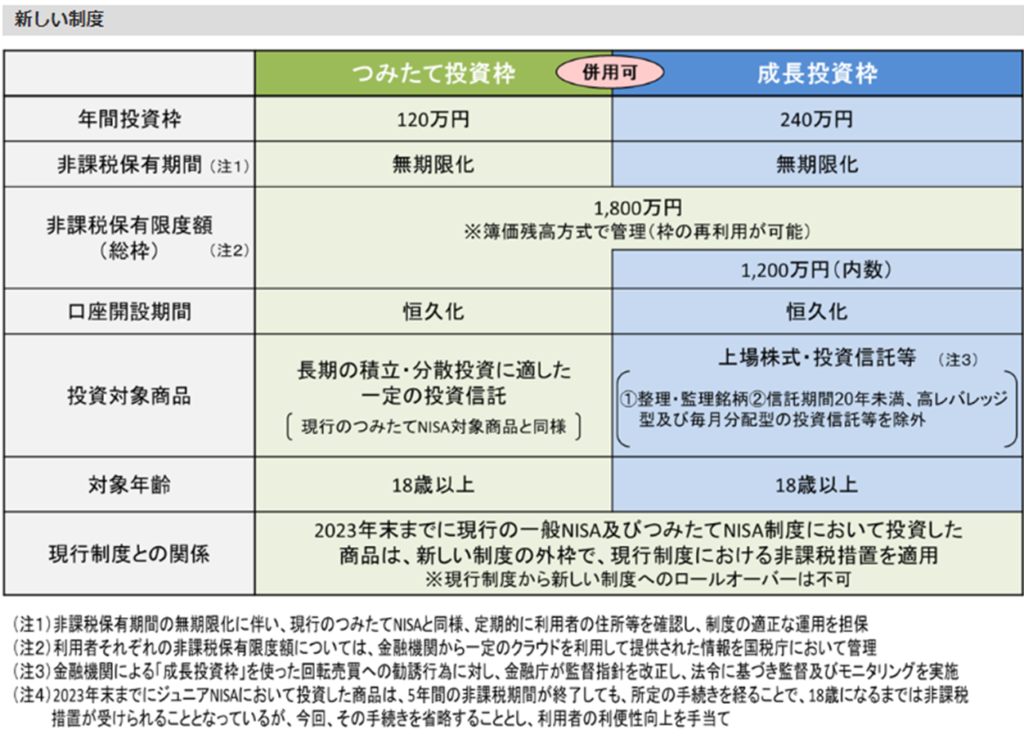

下記が新NISAの概要です。

ひとまず、つみたて投資枠に関しては「S&P500」もしくは「オールカントリー」を積み立てるのが定石だと思います。

次に成長投資枠として用意されている年間240万×5年分=1200万の枠についてですが、私はこちらもつみたて投資枠と同様に「S&P500」もしくは「オールカントリー」を積み立てるのがベストだと考えています。つまりはNISA枠のMAX1800万までを全てインデックス投資で使用するということです。

ではなぜ私がこの活用方法が最も良いと考えているのか説明していきたいと思います。

NISA枠を全てインデックス投資で使用した方が良いと思う理由

私がNISA枠を全てインデックス投資で使用した方がいいと思うのにはいくつか理由がありますのでそちらを説明していこうと思います。

NISA枠での運用は利益を出す必要がある

NISA最大の特徴は非課税という点にあります。

通常、投資をして1万円利益が出たとすれば利益の約20%(2000円)が税金として取られ、実際残るのは約8000円になります。しかしNISA枠で投資した場合はこの20%の税金を払う必要がありません。これがNISA最大の利点になります。

つまりはNISAの恩恵を受けるには利益を出す必要があります。まずはこれを覚えておいてください。

そしてインデックス投資は長期で運用すれば、利益が出やすいという特徴があり非常に相性が良いです。

しかし、投資というのは常に上手くいくわけではありません。成長投資枠で個別株を購入していれば時にはNISA枠で損失を出してしまうこともあると思います。

NISA最大の弱点はこの損失を出したときにあります。次でこの弱点について説明します。

損益通算ができない

NISA枠の弱点として損益通算できないという点があります。損益通算とは利益と損失を相殺することを言います。

NISA枠であるNISA口座の利益や損失は特定口座や一般口座の利益や損失と損益通算できません。

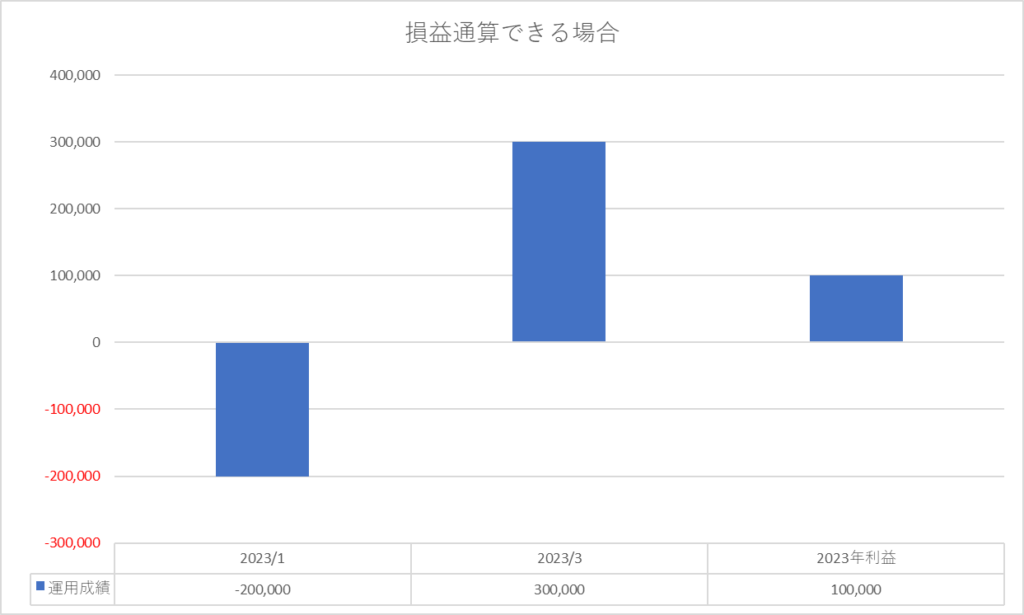

損益通算できる場合の具体例は以下の通りです。

損益通算ができる場合、例えば2023年に20万の損失と30万の利益を出した場合、相殺して最終利益10万となります。この最終利益10万に対して約20%(2万)の税金が取られます。

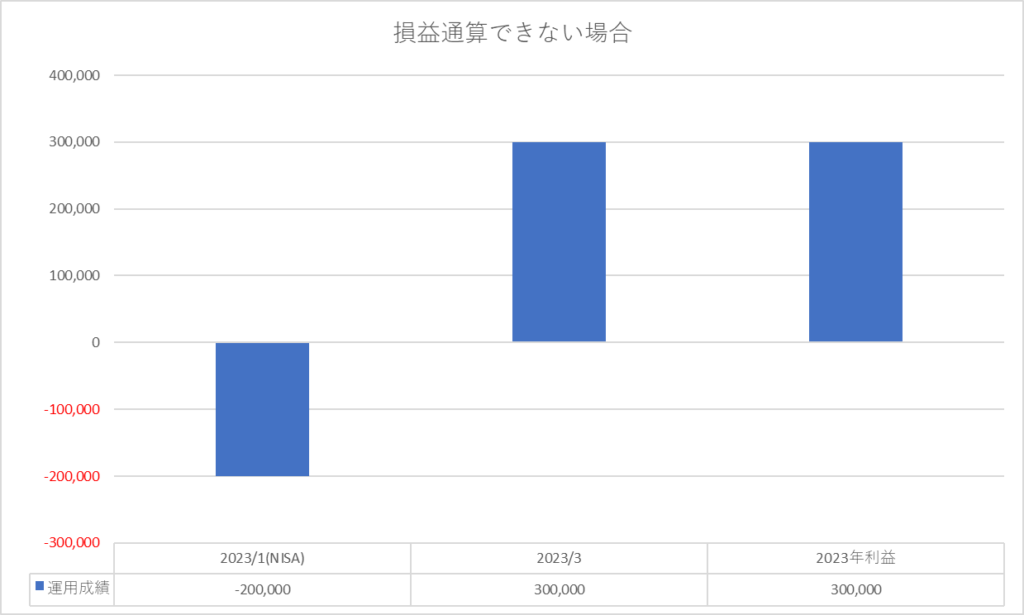

次に損益通算できない場合です。

20万の損失をNISA口座で出した場合、30万の利益と損益通算できないため、最終利益が30万になります。結果最終利益30万に対して約20%(6万)の税金が取られます。

このようにNISA口座で損失を出してしまった場合は損失として計算されないので多くの税金を払わないといけないことになります。

逆に利益を出した場合も利益として計算されないので、そちらは利点です。先ほど説明したように仮にこの20万の損失が20万の利益だった場合でもNISA口座は利益として計算されないので最終利益は30万のままです。

本来であれば20万+30万=50万に対して税金がかかり、約20%(10万)税金で取られる所が、6万で済みます。

損益通算できないのであれば損失が利益に代わるまで塩漬けするということが考えられますが、塩漬けして長期間保有するというのであれば尚更最初から成長投資枠でもインデックス投資をしておくべきだと思います。

利益を出しやすいという再現性の高さ

利益を出す必要があると何度もお伝えしていますが、多くの人が利益を出す自信があるとは限りません。成長投資枠で個別株を購入するとなれば企業分析や売買タイミングなど、様々な点で実力が試されます。

そのため求められてくるのが、誰が実践してもそこまで差がなく再現性があり、かつ利益の出る可能性が高い方法です。

となるとインデックス投資がまたしても適していると考えられます。

大きな損失を被る可能性が少ない

NISA枠でインデックス投資をするということはいわゆるドルコスト平均法を用いて投資することと同じになります。

ドルコスト平均法は購入価格の平常化も図れるため、仮に下落相場に入ったとしても、平常化を図りながら投資を継続することが可能です。

結果として大きな損失を被る可能性も低くなります。そのため、損益通算できないNISA枠と相性が良いです。

繰り返しになりますがやはりインデックス投資が一番適任だという答えになります。

どのようにNISA枠を活用していけばいいのか

では実際にどのようにNISA枠を使っていくのが良いのでしょうか。

NISA枠は年間最大360万、全体で1800万までの投資が可能です。年間の投資枠をMAXまで使用するのであれば月に30万円投資に回す必要が出てきます。年間どれだけ投資に回す余裕があるかによってパターンが変わってくるのでいくつかに分けて紹介していきます。

なお大前提として余剰資金で投資を行うということは忘れないでおきましょう。日常生活への影響が出てしまっては元も子もありませんので、生活防衛資金の準備は必須です。

年間360万円(毎月30万円)投資に回せる場合

この場合は「毎月30万円×12ヵ月×5年=1800万円」を目指しましょう。

最大限まで投資枠を利用し、機会損失も無い最も効率的なパターンだと思われます。資金に余裕があり、収入も十分にある方にお勧めのパターンです。

投資経験があり、購入タイミングを計れるという方は「毎月10万円×12ヵ月+240万のスポット買い×5年=1800万」でも良いと思います。

しかし毎月30万というのは非常にハードルが高くなってくるでしょう。

年間240万円(毎月20万円)投資に回せる場合

この場合は「毎月20万円×12ヵ月×7年半=1800万円」を目指しましょう。

最短での投資枠利用とまではいきませんがそれでも十分に投資枠の活用ができます。収入は十分にあるが月30万は厳しいという方にお勧めのパターンです。

毎月20万もまだハードルが高く感じます。

年間120万円(毎月10万円)投資に回せる場合

この場合は「毎月10万円×12ヵ月×15年=1800万円」を目指しましょう。

この場合でようやくつみたて投資枠を5年間目一杯使用し、残り10年で成長投資枠を使用する形です。ひとまずインデックス投資をメインにやっていくなら目指してほしいパターンです。

個人的な理想はこの形です。ある程度の入金力で投資の恩恵を感じつつ15年継続する。

毎月10万というのも少しハードルが高く感じますが、15年期間があればそれなりの昇給も期待できるため、やり方次第では実現可能なラインになってくるのではないでしょうか。

年間60万円(毎月5万円)投資に回せる場合

この場合は「毎月5万円×12ヵ月×30年=1800万」を目指すことになります。

投資枠を使い切るのに30年という長い期間が必要になってくるため、若いうちからNISAを利用できる方はこちらになる事も多いかもしれません。最低でもこのパターンを目指してほしいです。

月5万であれば日々の支出の見直しや、昇給時に生活水準を維持すれば実現可能だと思います。

また、月5万まではクレジットカードを利用した積立で各種ポイントをお得に貯めることも可能です。

NISAとインデックス投資は非常に相性が良い

長期投資できれば勝率が非常に高いという点や、万人に対しておススメできる再現性の高さ、各個人の環境に応じて毎月の投資額を設定できるといったところがインデックス投資の良さであり、NISAとの相性の良さでもあります。

上記のいずれかのパターンでNISA枠を使い切ることができれば、個人の資産形成がほぼ完了するというのが新NISAの良い部分です。老後2000万円問題などが話題になりましたが、若いうちからNISAを利用しコツコツと資産形成しておけば、2000万どころかそれ以上の資産を築くことも可能です。

まとめ

本日は新NISAの活用方法について説明しました。

・新NISAは2024年から始まる

・NISAでの投資はつみたて投資枠・成長投資枠共にインデックス投資で運用するのが最適

・NISAの上限である年間360万、全体1800万をどのように使用するか自分のお財布事情と相談して決めよう

NISAという制度は上手く活用できれば、私たちの資産形成を大きく手助けしてくれる制度です。

若い時から資産形成をするかしないかで将来大きな差がつくことになります。NISAのメリット・デメリットをしっかりと把握し、メリットの部分を最大限活用できるように今のうちから計画を立ててみましょう。

インデックス投資は一発でドカンと儲けるような投資法ではないので、あまり投資額が低すぎてはその恩恵を感じにくいこともあります。ただ、長期間継続し、やり続けることができれば大きな結果が出る投資法ということが知られていますので実際にやってみる際にはこのことを頭に入れておいてください。

当ブログでは本日紹介したインデックス投資を資産形成としておすすめしています。

また、私が毎月50万円をインデックス投資に費やしている状況の報告もしています。

コメント